Une entreprise soumise à l’Impôt sur les Sociétés (IS) peut réduire ou effacer son impôt en participant au financement de l’acquisition d’investissements exploités outre-mer. Dans ce cadre, ALCYOM, sous la marque ORYOM, propose aux entreprises d’intervenir dans des opérations de portage d’investissements.

Il n’y a pas de plafonnement pour cette niche fiscale à l’IS.

Avec STAR INVEST, une solution clé en main pour réduire l’impôt sur les sociétés

Nous proposons à l’investisseur d’intervenir dans des opérations de financement d’investissements outremer ouvrant droit à la réduction d’impôt sur les sociétés prévue à l’article 244 quater Y du CGI. Une « Garantie Plus » peut être associée à ces produits.

Il s’agit d’opérations :

- de portage (aucun intéressement à l’exploitation, sortie à terme garantie et obligatoire),

- d’investissements productifs,

- pour le compte d’exploitants d’outremer,

- dans le cadre de montages sécurisés,

- et dont la rentabilité, exclusivement fiscale, est indépendante des conditions d’exploitation de l’investissement.

Ces opérations impliquent, pour l’investisseur, de souscrire (en totalité ou partiellement) au capital d’une (ou plusieurs) SNC.

Chaque SNC va acquérir des investissements, choisis par des exploitants d’outremer (Polynésie, Nouvelle-Calédonie, Saint-Martin), qui va les donner en location pendant 5 ans, à ces exploitants, pour que ceux-ci les exploitent.

Au terme des 5 années de location, les investissements sont obligatoirement revendus aux exploitants et les parts de la SNC sont obligatoirement rachetées à l’investisseur, pour l’euro symbolique.

Parce que l’investisseur participe au financement des investissements, il bénéficie d’une réduction d’IS de 35% de la base défiscalisable de ces investissements (soit le prix de revient HT diminué des éventuelles exclusions).

Il bénéficie également de la remontée sur son résultat des déficits de la SNC (transparente fiscalement) et donc des économies d’IS correspondantes.

Pour schématiser, financièrement :

- l’investisseur souscrit 100 au capital d’une SNC le 31 décembre N (s’il clôture son exercice à cette date),

- en contrepartie de quoi il bénéficie d’économies d’IS de 110 perçues (presque intégralement) lors du solde de l’IS de l’exercice N, en mai-juin N+1, le gain en impôt étant le seul gain auquel l’investisseur peut prétendre.

Girardin industriel : les étapes clés d’un montage sécurisé

L’apport en capital réalisé par l’investisseur dans la SNC est affecté au financement de l’acquisition des investissements ainsi qu’aux frais de l’opération (montage, commercialisation, gestion de la SNC sur 6 exercices).

Le solde du prix d’acquisition des investissements non couvert par l’apport est assuré par un crédit-vendeur accordé par chaque exploitant à la SNC.

Ce crédit-vendeur représente 65% environ du prix des investissements. Ce crédit-vendeur est sans recours contre l’investisseur.

Les investissements sont donnés en location pendant 5 ans par la SNC à l’exploitant.

Les loyers (ht) dus par l’exploitant sont intégralement affectés au remboursement du crédit-vendeur.

L’exploitant rachètera ses investissements au terme de 5 années de location pour le solde du crédit-vendeur (1 €).

Les parts de la SNC détenues par l’investisseur lui seront rachetées, également pour 1 €, dans 5 ans.

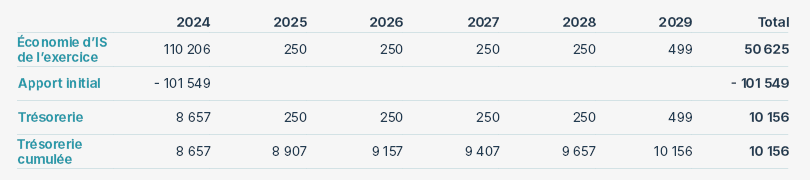

Défiscalisation Girardin : un cas de figure avec 10% de rentabilité fiscale

Vous trouverez ci-dessous un cas de figure permettant à l’investisseur, personne morale soumise à l’impôt sur les sociétés, d’effacer 110 000 € d’IS environ au titre de l’exercice 2024.

Cette opération permet à l’investisseur :

- en réalisant un apport de 101 549 € ;

- de réaliser des économie d’IS de 110 206 € au titre de 2024 et de 111 705 € au total (2024-2029) ;

- et donc de réaliser un gain total de 10 156 €, net d’IS, soit 10% des fonds investis.

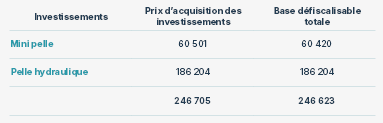

A titre indicatif, voici le détail des investissements logés dans cette SNC :

Comments are closed.